Ценообразование фьючерсов

Актуальной малоизученной проблемой экономики является ценообразование на основные сырьевые товары и финансовые инструменты. Развитие рыночных отношений на рынках сельскохозяйственных товаров, энергоносителей, денег и ценных бумаг вызывает необходимость изменения поведения торговцев. Торговые стратегии участников торговли в рыночной экономике должны строиться не только на анализе информации о динамике изменения цен и курсов на активы с немедленной поставкой спот, не менее значимыми для них становятся ценовые прогнозы спотовых цен, которые можно получить исключительно при условии функционирования срочных фьючерсных рынков.

Как формируется цена фьючерсов ? Как образуются будущие спотовые цены?

На рынках чистой конкуренции, к которым относятся основные сырьевые и финансовые рынки, цена определяется через взаимодействие спроса и предложения. Таким образом определяются равновесные рыночные цены и объемы проданных товаров. При условии неизменности спроса и предложения, когда цены не колеблются, рыночная ситуация характеризуется ценовой стабильностью. В последние 10-15 лет на мировых рынках ценовая стабильность наблюдается чрезвычайно редко. Наоборот, характерным признаком развития как товарных, так и финансовых рынков сегодня является их ценовая изменчивость, или, как ее называют в зарубежной экономической литературе, волатильность (volatility).

Современные зарубежные экономисты волатильность характеризуют такими тремя показателями, как:

- диапазон изменения цены,

- скорость изменения

- частота.

Все современные рынки являются нестабильными, при этом отличаются значительными по величине и амплитуде ценовыми колебаниями, которые время от времени вызывают ощутимые потрясения на мировых рынках. Например, резкое повышение цен на нефть до уровня $30 за баррель с конца 1999 г. повлекло за собой дестабилизацию на всех товарных и финансовых рынках даже в благополучных США, что побудило лично президента Клинтона заниматься решением вопроса об увеличении ее добычи странами ОПЕК.

Поэтому, участникам рынка (продавцам, покупателям и посредникам) необходимо воспринять ценовую нестабильность как реальный факт и научиться управлять соответствующими рисками. Однако осуществить эффективное управление ценовыми и курсовыми рисками на рынке цен в условиях отсутствия вертикального структурирования рынков на товары и активы с немедленной поставкой и рынок прогнозных цен на товары и активы с поставкой в будущем практически невозможно.

Познакомимся с основными концепциями ценообразования на современных спотовых и фьючерсных рынках основных активов.

Зарубежные ученые изучали механизмы ценообразования на различные активы, исходя из концепции рыночного равновесия спроса и предложения с ориентацией на рациональные ожидания субъектов относительно прогнозируемой цены спот, арбитража и теории эффективности рынков. Однако такие концептуальные подходы были выработаны не сразу, более того, проблемы ценообразования на фьючерсных рынках активно начали изучать только после второй мировой войны.

Способность фьючерсных рынков с большой точностью прогнозировать будущие цены была сразу использована участниками реальных рынков, прежде всего, сельскохозяйственных, для защиты будущих урожаев от нежелательных колебаний цен на зерновые культуры. Это стало возможным из — за существования органической взаимосвязи между спотовым рынком и его прогнозом - фьючерсным.

Западные экономисты давно отметили взаимосвязь спотовых и фьючерсных цен, которые отличаются между собой на величину базиса (basis). Как правило, в момент приближения сроков поставки эта разница становится минимальной, кроме того, тенденции и направления изменения спотовых и фьючерсных цен являются адекватными.

Кратко остановимся на эволюции развития теорий ценообразования на срочных (фьючерсных) рынках.

До 1945 г. книги по фьючерсной торговле были редкостью. Были опубликованы лишь некоторые фрагменты (несколько страниц, посвященных исследованию взаимосвязи спотовых и фьючерсных цен, роли спекулянтов и хеджеров) из трудов А.Маршала, Дж.М.Кейнса, Дж.Гикса. На этом фоне заметным событием стала монография Г.Гофмана, в которой впервые была предпринята попытка основательно исследовать фьючерсную торговлю на организованных товарных рынках (биржах) США.

Современный российский исследователь срочных рынков А.Н.Буренин обратил внимание на особенность работ Дж.М.Кейнса и Дж.Гикса, проводивших исследования фьючерсной торговли в период ее становления на финансовых рынках и введение новых видов контрактов на товарных. Последние к тому времени существовали около ста лет без научного обоснования. Эти ученые стали основателями теории срочных рынков и процесса ценообразования на них.

Дж.М.Кейнс, а за ним и Дж.Гикс определили роль спекулянтов и хеджеров (продавцов и покупателей товаров, в основном валюты) для процессов прогнозирования будущих спотовых курсов валют и страхования (хеджирования) курсовых рисков с помощью фьючерсных контрактов с валютой.

Именно Дж.М.Кейнс подчеркнул, что фьючерсная цена выполняет роль одного из индикаторов будущей конъюнктуры рынка, он также ввел в научную терминологию такие характеристики состояний рынков, как "беквардейшн" (backwardation) и "контанго" (contango-forwardation)), т.е. так называемого правильного рынка, обеспечивающего возмещение расходов на хранение товара или необходимый размер процентной ставки на валюту по депозитным вкладам и неправильного - инвертного рынка, который этих расходов не возмещает.

В первом случае цены на товары и активы с немедленной поставкой ниже фьючерсных цен, во втором – наоборот. Дж.М.Кейнс подчеркивал, что в условиях неопределенности будущая спотовая цена не может прогнозироваться с помощью гипотезы надежд, предполагающей, что фьючерсная цена на момент покупки контракта точно соответствует спотовой на момент поставки. Он утверждал, что хеджеры, продавая контракты стимулируют спекулянтов покупать их, выдвигая свою версию относительно разницы фьючерсных и спотовых цен на величину ожидаемого дохода, который должен быть выше безрисковой ставки на рынке.

Однако дальнейшее ознакомление с развитием современных исследований и функционирования зарубежных фьючерсных рынков позволяет утверждать, что только на изучении этих работ нельзя сосредотачиваться. В последние пятьдесят лет созданы новые концепции ценообразования фьючерсных цен, успешно внедряемые в торговые стратегии, причем эти стратегии используются на других секторах финансовых рынков и в инвестиционной деятельности.

Фьючерсными контрактами торгуют только на фьючерсных биржах. Торговля имеет определенные общие черты, а кое-чем отличается от торговли ценными бумагами и небиржевыми опционами. Есть рыночные, лимитные и стоп-заказы на заключение стандартизированных фьючерсных контрактов с определенными видами сельскохозяйственного сырья, процентными ставками, цветными и драгоценными металлами, нефтью и продуктами ее переработки, индексами акций фьючерсных и фондовых бирж и валютой. Члены фьючерсной биржи могут выступать как биржевыми брокерами, выполняющими заказ клиентов, так и биржевыми трейдерами-торговцами, которые могут удерживать позицию покупателя или продавца определенный период времени, пытаясь покупать дешевле и продавать подороже.

Поскольку фьючерсные контракты есть не что иное как купля-продажа обязательств на поставку-приемку активов в будущем по ценам или курсам, согласованным в момент заключения соглашения, обе стороны такого контракта имеют одинаковые права и обязанности (они при заключении вносят гарантийные депозитные или моржовые взносы согласно требованиям конкретных бирж и ассоциированных с ними (Расчетных палат). После заключения фьючерсного контракта стороны регистрируют его в Расчетном (клиринговом) учреждении, а после этой процедуры не считаются связанными друг с другом обязательствами поставить-принять актив, другой стороной для каждого из них выступает это учреждение.

Для обеспечения целостности рынка и защиты расчетных палат от потерь предусмотрено помимо первоначальных депозитных или маржовых взносов (операционной маржи) осуществлять ежедневный клиринг счетов продавцов и покупателей контрактов и требований по внесению вариационной маржи при отрицательных изменениях цен или курсов. При условии нежелания удерживать убыточную позицию, сторона фьючерсного контракта может ликвидировать ее через заключение обращенного (офсетного) соглашения, а именно через продажу купленных или покупку проданных обязательств по ценам или курсам, действующим на момент его ликвидации.

Процесс ежедневного клиринга означает, что изменения цен на фьючерсные контракты реализуются сразу, а учитывая тот факт, что размер операционной маржи не превышает 2-10% стоимости контрактов, потери и выигрыши могут быть значительными, причем при падении цен выигрывает тот, кто занял "короткую ("short")" позицию продавца за счет того, кто занял "долгую ("long")" позицию покупателя.

На фьючерных рынках различают два вида участников – спекулянты и хеджеры, доходы которых от осуществления этой торговли на зарубежных рынках облагают налогом по разным ставкам. Хеджеров – за более низкой, поскольку они используют фьючерсный рынок с целью защиты своих спотовых позиций на товарном или финансовом рынке, поскольку они, как правило, производят или используют базисный актив в реальном бизнесе (например, фермер, владелец элеватора, банк, фирмы, осуществляющие экспортно-импортную деятельность и тому подобное). Спекулянтов по более высокой, поскольку они открывают и закрывают свои позиции на фьючерсном рынке с целью получения дохода в виде разницы в ценах. Спекулянты на фьючерсном рынке-это инвесторы, которые осуществляют особо рисковые инвестиции. Выигрыши на этих рынках можно получить выше, чем при инвестировании в рисковые активы, но риск потерь также ничем не ограничен.

Спекулянты могут спекулировать на базисе, который в свою очередь может сужаться или расширяться, то есть на разнице между спотовыми и фьючерсными ценами, которые могут уменьшаться или увеличиваться, и на спреде (spred), пытаясь получить разницу в ценах на сами фьючерсные контракты с разными сроками поставки, на разных рынках, на товар и его производные и тому подобное. То есть необходимо особо подчеркнуть тот факт, что к спекулянтам, получающим доход от прогнозирования цен, присоединились спекулянты, пытающиеся получать доход от разницы в ценах. Один из ранних исследователей фьючерсных рынков Н. Калдор впервые назвал их арбитражерами, а в целом участников фьючерсного рынка поделил на спекулянтов-трейдеров, арбитражеров и хеджеров. Обе эти группы спекулянтов уменьшают или исключают риск, связанный с общим движением цен и курсов. Именно они берут на себя ценовой риск в надежде получения доходов от своей лучшей, чем у других участников рынка осведомленности относительно будущей конъюнктуры рынков. Статья Н. Калдора имела красноречивое название – “Биржевая спекуляция и стабилизация экономики”, что свидетельствует о попытках исследования этого феномена еще в 40-х годах ХХ-го века.

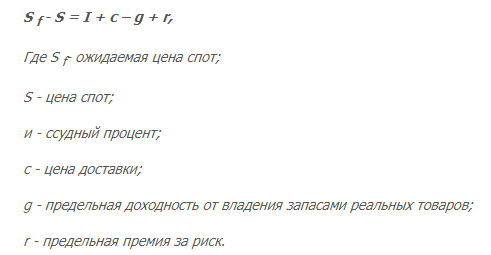

Кроме взаимосвязи между текущими фьючерсными и спотовыми ценами на момент поставки, большое значение имеет взаимосвязь между текущими фьючерсными и текущими спотовыми ценами. Текущая фьючерсная цена должна, согласно выводам Н.Калдора, формироваться через одинаковые начальные рациональные ожидания всех участников. Кстати, при определенности фьючерсная цена должна отличаться от спотовой на величину ссудного процента и цену доставки. Цена доставки в свою очередь включает расходы на хранение, обесценивание товара в течение времени за минусом доходности:

То есть, ожидаемая спотовая цена отличается от текущей на величину премии за риск, которая в свою очередь является возрастающей функцией от спекулятивных запасов. Н. Калдором также были определены границы, в которых должна находиться фьючерсная цена. Для этого он использует предложенные Дж.М.Кейнсом возможные рыночные ситуации, контанго и беквордейшн. Нижний уровень фьючерсной цены определяется ожиданиями спекулянтов, верхний — арбитражерами, причем рассматриваются ситуации рыночного равновесия и такие, когда на рынке есть в наличии значительные по объемам запасы или их отсутствие. При условии одинаковых надежд участников фьючерсной торговли фьючерсная цена должна быть ниже спотовой при ситуации беквордейшн, при контанго — наоборот.

Однако, сам Н. Калдор считал, что делать предположение об одинаковых ожидания участников фьючерсной торговли не реалистично, они могут существенно отличаться. В реальной рыночной ситуации каждого конкретного дня эти надежды могут привести к тому, что сделки будут заключаться не только между хеджерами и спекулянтами или хеджерами между собой, но и между самими спекулянтами, одни из которых надеются на повышение цен, другие – на их падение.

Именно разные по направлениям надежды лежат в основе разделения биржевых спекулянтов на “быков” и “медведей”. На рынке, где преобладают “быки”, фьючерсная цена будет превышать ожидаемую спотовую, на рынке “медведей” – наоборот, и чем больше будет расхождение во взглядах этих спекулянтов, тем с меньшей точностью будет определяться фьючерсная цена.

Подытоживая взгляды Н. Калдора, можно сделать следующие выводы:

-

участниками фьючерсных (срочных) рынков являются хеджеры, спекулянты и арбитражеры;

-

на товарных рынках хеджеры преимущественно выступают продавцами фьючерсных контрактов, на финансовом – продавцами и покупателями;

-

спекулянты выступают противоположной стороной к хеджеров и других спекулянтов, в результате чего они перебирают на себя ценовые и курсовые риски от участников реальных рынков, рассчитывая получить премию за риск;

-

арбитражеры заключают срочные контракты тогда, когда разница в ценах спотового и фьючерсного рынка является незначительной.

Взгляды указанных авторов приводит названный выше русский профессор Московского института международных отношений А.Буренин, который впервые среди экономистов стран бывшего СССР исследовал проблемы функционирования срочных рынков зарубежья. Однако объектами его исследований были в основном производные финансовые инструменты, а к теориям срочных рынков он обращается для обоснования необходимости введения таких рынков для России.

Современные концепции ценообразования на фьючерсных рынках

Рассмотрим современные концепции ценообразования на зарубежных фьючерсных рынках, которые активно используются, хотя и не без дискуссий между учеными и участниками торговли.

Первая концепция базируется на взглядах описанных выше, и является классической.

Суть ее заключается в том, что фьючерсная цена актива определяется рациональными ожиданиями участников относительно будущей цены спот. Надежды трех видов участников (хеджеров, арбитражеров и спекулянтов) не всегда одинаковы, принятия решений относительно открытия позиций на фьючерсном рынке зависит от полноты информации и умение на основе анализа делать верные выводы.

Вторая концепция базируется на арбитражной теории определения цены.

Две названных концепции дополняются теорией эффективности рынка по информационной и операционной эффективности рынка ценных бумаг, которую впервые предложил Фама.

Юджин Фа́ма — американский экономист. Лауреат Нобелевской премии по экономике 2013 года. Автор гипотезы эффективного рынка, подразумевающей, что вся существенная информация сразу и полностью отражается на стоимости ценных бумаг.

Информация для процесса ценообразования является основным источником, ее делят на прошлую и текущую, или нынешнюю и внутреннюю. Для срочных рынков прошлая информация, например о прошлогодних урожаях, политике правительства по закупкам сельскохозяйственного сырья, погодные условия и т.п. носит информативный характер, такой информации явно недостаточно для прогнозирования цены будущего урожая.

Информационно насыщеннее нынешняя и внутренняя информации. Именно они и служат основой для прогнозирования фьючерсных цен.

Участники фьючерсной торговли используют два вида анализа: фундаментальный и технический.

Представители фундаментального анализа рассматривают огромный массив данных на макро- и микроуровнях, они, как правило, отвечают на вопрос "Что?" покупать или продавать, представители технического анализа отвечают на вопросы "Когда?". Последний вид анализа основывается на утверждении, что рыночные цены уже вместили всю информацию и соответственно прореагировали на нее. "Техники" анализируют только фьючерсные цены и объемы торговли и на основе анализа прошлой информации и предположения относительно одинакового поведения торговцев при определенных рыночных состояниях делают выводы об открытии соответствующих позиций. Без овладения их приемами и методами прогнозировать цены практически невозможно.

Фама впервые предложил классификацию рынков по эффективности. Он выделил три формы эффективности: сильную, среднюю и слабую. Рынок с сильной эффективностью имеет цены, полностью отражающие все три вида информации, средняя эффективность дает цены, в которых отображается прошедшая и текущая информация; слабая – учитывает только прошлую информацию. Эта теория на Западе до сих пор воспринимается неоднозначно, много критиков, не говоря уже об ограниченности ее применения из-за малого объема и недостоверности информации. Однако на фьючерсных рынках, наиболее эффективных в информации, у нее есть много последователей. К ним можно отнести Дж.Барнса, Ямейя, Воркинга.

Так Дж. Барнс считает, что рынок предусматривает способы проведения деловых операций (трансакций) и некоторые средства сбора и распространения информации об условиях осуществления этих операций. Оба аспекта рынка, транзакции и информация достаточно взаимосвязаны. Экономическому спросу на операции предшествует спрос на информацию, в то же время спрос на операции способствует росту спроса на информацию.

Характеризуя эффективность рынка, Барнс выделяет трансакционные издержки, ликвидность, ценовую эффективность. Ценовая эффективность характеризуется через два элемента:

1) уровень, до которого цена актива определяется конкурентными силами, и

2) скорость, с которой цена актива или ценовая котировка реагирует на информацию об изменениях спроса и предложения. Улучшение ценовой эффективности вызывает повышение рыночной ликвидности. Отдельно выделяется эффективность деятельности субъектов рынка, в т. ч. правительства, условия торговли и организация рынка.

При становлении срочных рынков необходимо учитывать все названные им аспекты, то есть создать условия для функционирования конкурентных рынков сельскохозяйственного сырья и энергоносителей, процентных ставок, иностранной валюты и т. п., а также проводить государственную политику в отношении обязательного раскрытия информации, необходимой для рыночного ценообразования спотовых и фьючерсных цен.

В силу своей многогранности фьючерсные рынки содержат исследованные и неисследованные стороны. Объектом исследования зарубежных экономистов являются фьючерсные цены, на основе анализа которых делаются разные выводы о развитии конъюнктуры рынка в прошлом и на текущий момент. Однако труднее всего изучать процесс прогнозирования (ожидания) будущих спотовых цен или состояния спотового рынка в будущем.

Дискуссионным до сих пор сам термин "рациональные" ожидания, которые могут быть разными для отдельных субъектов рынка. Отдельные субъекты могут считать эффективными такие решения, которые для других участников будут не рациональными. Каждый участник имеет свои источники информации и, анализируя эту информацию, делает собственные предположения относительно прогнозирования будущей ситуации на рынке. Принятие решения о покупке или продаже в условиях неопределенности будет зависеть в т.ч. и от личных качеств, отношение к риску и т.п. Следовательно, процесс прогнозирования будущих цен не может не включать элементов пристрастности, которая может проявляться в ожиданиях участников рынка.

Это обстоятельство обращает внимание Дж. Сорос, критикуя теорию рыночного равновесия и эффективности рынка. Предлагая собственную теорию рефлексивности, он отмечает, что пристрастность участников рынков не является пассивной, она влияет на ход событий и должна обязательно учитываться экономистами.

Можно, на наш взгляд, согласиться с этими утверждениями, поскольку применение теорий рациональных ожиданий и эффективности рынка не спасло мощные финансовые институты от краха во время российского финансового кризиса в 1998 г. Здесь имеем в виду хеджфонд Long-Term Capital Managament, который консультировали лауреаты Нобелевской премии 1997 г., полученной за работу по ценообразованию опционов. Р. Мертон и М. Шоулс, исповедуя указанные теории, применяли соответствующие торговые стратегии в практике деятельности страхового фонда двух мощных банков Германии и Швейцарии, при наличии собственного капитала $4,8 млрд. потерял $85 млрд. К процессу спасения его от банкротства впервые за всю новейшую историю приобщилась Резервная Федеральная система США, стараясь не допустить утраты доверия вкладчиков к банковской системе.

Современные концепции ценообразования на фьючерсных рынках строятся на модели Л. Телсера и арбитражных теориях. Согласно модели Телсера, фьючерсная цена определяется спекулянтами, то есть зависит от их ожиданий и степени реализации этих ожиданий. Арбитражные теории утверждают, что при наличии отлаженной инфраструктуры и в целом финансового рынка, на котором можно быстро размещать и ссужать средства, фьючерсная цена будет определяться арбитражерами. К тому же из-за разницы между ставками депозитов и кредитов будет устанавливаться так называемый арбитражный коридор, за пределы которого цена не должна выходить. В пределах коридора цена формируется ожиданиями спекулянтов. В то же время хеджеры также будут влиять на фьючерсную цену, то есть при значительном преобладании хеджеров-продавцов на рынке – будут расти цены и наоборот цены будут падать при условии преобладания хеджеров-покупателей.

Трейдеру

Литература по бизнесу, саморазвитию, трейдингу и мотивации

Жанры

Последние материалы

Еще на эту тему:

|

Присутствующих в биржевом зале участников биржевой торговли можно разделить на несколько групп. К одной из основных групп относятся учредители и... читать |

В этой статье рассмотрим историю формирования бирж в Европе, Великобритании и США, Японии, а также Российской империи Биржи – как... читать |

|

Не все товары могут быть биржевыми — это однозначно доказано всей историей биржевой деятельности. Биржевыми, как правило, являются... читать |

В этой статье мы рассмотрим, что такое финансовые инструменты, какие они бывают, и какие финансовые инструменты являются объектами биржевой... читать |

|

В вынесенном в эпиграф высказывании Джона Маршала, профессора финансов в школе бизнеса Сент-Джонского университета (штат Нью-Йорк),... читать |

Клиринг (англ. - очищать, вносить ясность) система безналичных расчетов за товары, услуги, различные виды ценных бумаг,... читать |

|

К процедуре, призванной защитить саму клиринговую палату от потенциальных потерь, относятся:

|