История биржевой торговли

В этой статье рассмотрим историю формирования бирж в Европе, Великобритании и США, Японии, а также Российской империи

Биржи – как закономерный результат эволюции форм оптовой торговли и способов торгов – возникли в эпоху накопления первоначального капитала. Однако по данным американской энциклопедии, их предшественником была контора при дворе Франции, основанная в 1138 г. Если не учитывать начальных объединений денежно-меняльных контор, то первыми биржами были товарные. Сначала они появились в Антверпене (1531 г.), в Лионе (1549) и Тулузе (1549), а затем в Лондоне (1556 г.) в особом помещении, которое пожертвовал торговцам королевский банкир Томас Грешэм. В Японии первая биржа по торговле рисом появилась в 1730 г., в США в 1848 г. зерновая биржа в Чикаго.

На этих биржах контракты заключались на основе образцов до того, как вся партия закупленного товара поступала морским или другими видами транспорта. На это обстоятельство указывает Ф.Шварц, современный исследователь фьючерсных рынков Запада. В связи с тем, что цену на товары согласовали в момент заключения сделки, покупатель и продавец таким образом страховались от возможного поднятия или спада цен на момент поставки товара.

В XVI-м веке в Японии императорская династия Шоган внедрила систему карточек, которые предоставляли право собственности на урожай риса, который еще был на полях, или даже не сеялся. Эти карты были первыми фьючерсными (срочными) контрактами. Их покупали и многократно перепродавали торговцы в расчете на будущие потребности риса. Были отработаны правила, которые уточняли сроки поставки риса, определяли сорт и количество для каждого контракта. Самым главным было то, что торговцы обязательно пользовались кредитом в клиринговой палате, через которую эти карточки распространялись.

Вместе с расцветом такого вида торговли бурно развивалась торговля векселями в иностранной валюте. Иностранный вексель продавался за деньги страны импортера. Продавали эти векселя купцам в своей стране для импортных покупок. Благодаря такой торговли определялся курс векселей в разных валютах, как сегодня принято считать — устанавливался валютный курс.

На Амстердамской бирже (1608) впервые были установлены средние нормы, которые характеризовали качество товаров. Возникновения внутренних биржевых стандартов позволило не поставлять товары на биржевые торги. С 1720 г. здесь вводятся фьючерсные сделки. На этой бирже впервые были введены в обращение такие ценные бумаги, как акции. Торговля акциями начинает биржевую спекуляцию, которая затем переходит на товары.

С XIX в. начинается торговля зерном и хлопком между США и Европой. Возникает необходимость установить систему соглашений, аналогичную “lettres de faire”. От заключения контракта до поставки товаров через Атлантику могли меняться и фактически менялись цены. Поэтому товары продавались и выкупаются по договорным ценам, действующим до тех пор, пока товары были в дороге. Именно с этого времени зарождается фьючерсная торговля на биржах США.

С 1752 года в Нью-Йорке функционирует биржа, на которой торговали продукцией внутреннего рынка. Ряд меньших по объемам рынков развивается как в Нью-Йорке, так и в других городах. Этих рынков сейчас нет, но они начали некоторые нынешние Нью-Йоркские товарные биржи. Эти первые рынки были не только местом торговли. Они выполняли также другие функции, а именно: привлекали брокеров, бизнесменов, судовладельцев, финансистов, спекулянтов с рисковым капиталом, производителей и потребителей, концентрируя спрос на сырье, фонды и деньги.

Бывшие товарные рынки существовали преимущественно для денежных операций с немедленной поставкой. Они ощутимо увеличивали свободу и масштабы торговли всеми видами товаров: пищевыми, текстильными, металлами, кожей, пиломатериалами. Но практика торговли реальным товаром с немедленной поставкой и срочным сделкам (форвардами) не соответствовала внезапным изменениям спроса и предложения.

До начала 1800-х годов американским фермерам было свойственно свозить зерно и скот на региональные рынки в определенное время года. Собрав урожай, они собирались в Чикаго, чтобы продать свое зерно, которое доставляли только осенью, так как зимой реки замерзали, а весной дороги развозило так, что фургоны не могли проехать. В годы больших урожаев зерна было столько, что некоторые фермеры топили его в озере Мичиган. Но в период весеннего сева практически ежегодно ощущалась нехватка посевного зерна. Осенью цены падали, весной, наоборот, поднимались до астрономических цифр. Фермеры видели, что одноразовые предложение мяса и зерна намного превосходили непродолжительные потребности фабрикантов и мельников. Эти лица предлагали меньшую цену, если видели высокое предложение. Как правило, краткосрочный спрос не мог поглотить избытка товаров по любой цене, даже минимальной. Все эти сезонные колебания цен стали главным толчком для создания бирж,что могли торговать ежедневно. Одним из крупнейших центров где создаются такие биржи становится Чикаго.

В 1848 г. на собрании 82 крупные зерно-торговцы основали Чикагскую торговую палату. Появившаяся организованная биржа сводила в одном месте продавцов и покупателей, сделала выгодным строительство крупных элеваторов, зернохранилищ для хранения зерна в течение года. И именно биржи, возникшие в Чикаго, сыграли огромную роль в создании необходимой инфраструктуры рынка, а именно: сети дорог, складов, холодильников, расширения гаваней, портов.

В марте 1851 г. зафиксировано заключение первого форвардного контракта (предыдущего контракта) на поставку кукурузы в июне по цене ниже, чем на спотовом рынке на момент заключения сделки. Таким образом, фермеры старались сделать минимальным ценовую неопределенность. Это были частные договоренности, товар не переходил из рук в руки до оговоренного срока, цены для обеих сторон фиксировались.

Однако при резких перепадах цен за период действия соглашения возникали нарушения как с одной стороны, так и с другой. Для решения данной проблемы применяли известную еще с глубокой древности практику залога у третьего лица определенной суммы залога как гарантии исполнения обязательств (это особенно касалось золота). В этом случае, при нарушении обязательств, второе лицо получало в качестве компенсации сумму задатка первого лица. Именно эта практика стала прообразом системы маржинального обеспечения, а позже системы клиринговых расчетов.

Это немного стабилизировало формирование цен на протяжении года. Практика форвардных контрактов позволила снизить риск изменения цен, однако не решила проблемы их непредвиденных изменений в связи с неурожаем, засухой или, наоборот, высокими урожаями. Именно биржи взялись за эту работу. Стандартизировав количественные и качественные параметры для каждого вида товаров, биржа вводит в торговую практику новый вид контрактов фьючерсные.

Отныне создается стройная рыночная система, в которой стандартные количество и качество (сорт, марка) формировали основу фьючерсного контракта, в котором были указаны все аспекты сделки, кроме цены. Она была предметом торга в зале биржи, где собирались одновременно покупатели и продавцы. На открытом аукционе через равновесие спроса и предложения формировалась рыночная цена.

Фьючерсные контракты стали настоящей революцией в торговле. Как уже упоминалось, прообразы этих контрактов возникли в средние века одновременно в Европе и Японии, однако именно в период расцвета капитализма в США они сыграли решающую роль для успешного развития биржевой торговли. К концу XIX-го века. века фьючерсные контракты, в основном, были стандартизированы, разработаны правила торгов, сформировалась система клиринговых расчетов и процедура доставки товаров.

Именно благодаря распространению фьючерсов на биржу пришли спекулянты – лица, прямо не связаны с производством и торговлей. Это были люди, желавшие с помощью биржи рискнуть и увеличить свои доходы от основной работы: юристы, врачи, служащие. Они использовали существенную разницу между фьючерсным контрактом и форвардным, а именно возможность его погашения (ликвидации) путем встречной (офсетной) сделки — купли проданного контракта или продажи купленного на тот же месяц поставки.

При правильном прогнозировании изменения цены контракта можно было получить существенный доход, который привлекал спекулянтов. Они начали играть одну из важнейших ролей на бирже, благодаря им увеличился приток капитала, уменьшились ценовые колебания.

Вопрос биржевой спекуляции чрезвычайно актуален, неоднозначно трактуются в отечественной экономической литературе.

В конце XIX-го – начала ХХ-го века количество товарных и фондовых бирж растет. Формируется ассортимент биржевых товаров, широко котируются контракты на мясо, зерно, кофе, хлопок, серебро, золото, нефть, лес и тому подобное.

С разрушением Бреттон-Вудской системы международные финансисты почувствовали острую необходимость выработать механизм страхования ценовых колебаний, связанных с колебанием курсов иностранных валют. На рынке фьючерсных контрактов появляются финансовые инструменты, а именно: процентные ставки за кредиты, векселя, облигации, акции, индексы акций фондовых бирж.

С 80-х годов ХХ-го века к биржевой практике добавляются опционы. Все это ощутимо меняет характер биржевой торговли. На бирже, кроме спекулянтов, появляются хеджеры, которые пытаются застраховать капиталы и инвестиции своих клиентов от возможных потерь на финансовых рынках. Фьючерсный рынок дает работу огромной армии профессионалов, а всему населению – самую оперативную информацию о прогнозных рыночных ценах, что существенно снижает ценовой риск, помогает защитить от инфляции доходы бизнеса и населения.

История биржевой торговли в России

Дореволюционная Россия чрезвычайно трудно воспринимала биржу. Острой необходимости в этом институте здесь не было до XVIII-го века. В 1703 г. царь Петр Первый, путешествуя Голландией под видом мастерового, посетил Амстердамскую товарную биржу, которая поразила его своим размахом. По его приказу через два года в Санкт-Петербурге на Васильевском острове было построено величественное сооружение для первой российской биржи. Иностранное происхождение и государственный характер первой в России биржи определили ее судьбу. На ней котировались товарные векселя государственных мануфактур, специально основанных для нужд армии и флота.

В Регламенте для главного магистра, который написал Петр Первый, всем портовым, губернским и другим городам было предписано строить биржи и заставить купцов использовать их. Однако, привыкшие решать свои торговые дела на значительных по размерам ярмарках, купцы игнорировали биржу. После смерти царя-реформатора, Санкт-Петербуржская биржа - единственная на всю Российскую империю, просуществовала более ста лет. Реальных экономических предпосылок для развития биржевой торговли не было, а прямое копирование иностранных форм явно не учитывало самобытности хозяйственного среды России того времени. То было время расцвета мелкооптовых ярмарок. Товарный рынок в России развивался значительно медленнее, чем в других странах, вследствие чего российское село традиционно страдало. И лишь после промышленного переворота в 80-90-х годах XIX-го века. в России происходит первый биржевой бум, что существенно ускоряет ликвидацию товарного голода.

Развитие капитализма в России предопределяет экономическую необходимость биржи. Особенно большую роль в то время играет экспорт зерна. Следующей после Санкт-Петербургской возникает Одесская биржа (1796 г.), затем Кременчугская (1834 г.), Рыбинская (1842 г.), и только после этого – биржи в Москве, Киеве, Николаеве, Харькове, Риге, Варшаве. К концу XIX-го века. в Российской империи насчитывалось 114 бирж.

Российское законодательство в Торговом Уставе (1857 г.) определяет биржу как место встречи, основанное для необходимых встреч, целью которых является торговый оборот, получение информации о ценах на товары, о прибытии и отбытии судов, а также для установки вексельного курса, прейскурантов.

В словаре Даля слово “биржа” трактуется как “дом, или место, где в определенное время собираются купцы с торговыми делами, и сами эти сборы”. Здесь же приводится интересная цитата: “Подожду продавать, что биржа скажет...”. Как видим, торговец анализировал возможность изменения цен и принимал соответствующее решение.

В престижном 86-томном издании Энциклопедического словаря Брокгауза-Эфрона, который печатался на рубеже века, суть биржи трактуется так: “Центр притяжения биржи заключается в централизации спроса и предложения. Купец узнает немедленно и до мельчайших подробностей обо всем, что касается его интересов; он легко и свободно схватывает здесь настроения и стремления торгового мира. Благодаря этому биржа является ареной спекуляции, удерживаясь в определенных границах и не впадая в биржевую игру положительно влияет на торговлю и промышленность”. Показательно, что так в словаре трактуется экономическая роль биржи в 1892 г., именно тогда, когда велись острые дискуссии о целесообразности законодательной легализации биржевой спекуляции, самих фьючерсных контрактов на фондовые ценности.

В монографиях конца XIX-го века, написанных экономистами, биржевиками и законодателями, острая полемика велась вокруг узаконивания сделок на срок и на разницу, сделок с премиями. В дореволюционной российской экономической литературе не было терминов “фьючерс” и “опцион” — эти термины самовольно внесли как кальку с английского языка экономисты, которые работали с зарубежной биржевой литературой уже в наши дни. До сих пор наши филологи не сказали своего слова по этому поводу, так же, как и относительно терминов “менеджмент”, “маркетинг” и тому подобное.

Российские биржевые структуры того времени отставали от западных по таким показателям, как участие в биржевых операциях среднего класса предпринимателей. Они не овладели секретами биржевого дела. Для ликвидации этого недостатка тогда казались достаточно доступно написаны пособия для граждан. В них популярно объяснялись выгоды биржевых операций с ценными бумагами (фондами), товарами. Экономически обосновывалась разница между биржевыми операциями и игрой.

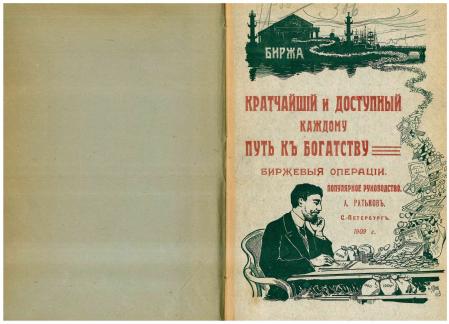

Например, в монографии А. Ратькова, которая имеет красноречивое название “Кратчайший и доступный каждому путь к богатству. Биржевые операции. Популярное руководство”, изданного в 1909 г., даются четкие рекомендации рядовым инвесторам. “Крах в торговом мире наступает лишь тогда, когда в нужный момент нигде купить нужного товара, или некуда сбыть заготовленные запасы”. Разве не верно? Разве не соответствует современной ситуации на рынке зерна, сахара, других сельскохозяйственных продуктов и не только их?

Или еще, цитата: “Мы, русские, не использовали благотворительной силы биржы. На просторах нашей необъятной страны в карманах 150 млн. население пропадают без пользы огромные капиталы. Лежат они мертвым пластом. В лучшем случае владельцы их “стригут” денежные купоны, а в худшем тратят свои или дедовские капиталы в пьянстве, клубах за зеленым столом или перевозят их за границу и там тратят на рулетку. А на родине приходит в упадок земледелие, погибают в агонии фабрики и заводы, всюду и везде печаль и нищета”. Метко подчеркнуто и то, что “серый” покупатель создает и рынок “серый”, бедный. И это было сказано тогда, когда цены на российских биржах были мировыми. С огромной горечью, однако остро, автор критиковал невежество населения, его предубеждение к фьючерсной биржевой торговли, особенно, на рынке ценных бумаг, при желании, действительно, доступного широким слоям населения, которое тогда, как и теперь, боялось биржи, ассоциировало ее с казино. А в Европе и США ни один цент или сантим не лежал мертвым грузом, работал на экономику.

Риск в биржевой деятельности не выше, чем у фермера, который весной кладет последнее зерно в землю и ждет урожая, не зная, что готовит ему природа и судьба: снег, мороз, засуху, урожай или голод.

Полемика среди ученых и законодателей закончилась в 1913 г. в пользу законодательного утверждения фьючерсных сделок, о чем свидетельствуют работы тогдашних ведущих биржевых юристов, таких как К. Гаттенбергер, Н. Васильев, А. Кофман. Биржевая практика России начала их активное внедрение.

Корни российских бирж прорастают от эпохи Великого Новгорода, Архангельска, Москвы, где купцы собирались на огромных ярмарках. Московская товарная биржа, построенная на средства купца Никифора Лежева в 1839 г., работает собственно как биржа лишь с 1861 г.

Именно с 1861 г. начинается настоящая история русских бирж как ярких представительниц рыночной экономики, что после отмены крепостного права завоевывали место под солнцем в России. На этих биржах сначала проводились операции с реальным товаром, ценными бумагами и валютой. До первой мировой войны на фондовых биржах запрещали срочные операции, именно этот фактор оказался решающим в замедленном развития российского фондового рынка и биржевого вообще.

В своей монографии “Биржа, спекуляция и игра” присяжный поверенный Судебной Палаты Санкт-Петербургской биржи М. Студенческий анализирует все средства запретного действия, которые применялись против биржи в странах Европы со времен Джона Ло (начало XVIII-го века). Он замечает, что все попытки подчинить биржу полицейскому надзору, объявить вне закона срочные (фьючерсные) сделки, не давали никакого эффекта. Мало того, закрытие бирж пагубно влияло на финансовые рынки. Невозможность законодательного запрета срочных биржевых сделок юрист сравнивает с невозможностью запрета продать бочку воды водовозу до того времени, пока он привезет ее снова. “Срочные сделки называют биржевой игрой, сравнивают с пари, положение лиц, заключивших такое соглашение, сравнивают с положением двух обычных игроков. Точка зрения, чрезвычайно распространена среди публики, является совершенно ошибочной и неправильной. Ведь игра в рулетку – это надежда на случай, особенное счастье, подарок судьбы. Это игра, это азарт”.

Теоретические и законотворческие дискуссии того времени позволяют понять аргументы обеих сторон. Они актуальны и сегодня при внедрении фьючерсной торговли на биржах, законодательной легализации биржевой спекуляции, своевременных и разумных ограничений нечестных биржевых манипуляций. Как справедливо отмечали тогда экономисты и юристы, уже при учреждении биржи необходимо заранее смириться с мыслью, что на ней время от времени будут происходить и нежелательные, вредные действия. Срочные сделки, в действительности, являются главным оружием торговой и промышленной спекуляции. Польза их в этом аспекте огромная. Так считали тогда и биржевики, и юристы.

Итак, срочные биржевые соглашения:

-

необходимы для нормального функционирования государственного кредита;

-

играют огромную роль в размещении ценных бумаг крупных акционерных обществ, промышленно-финансовых групп;

-

без срочных сделок государстве чрезвычайно трудно выделять значительные суммы на военные расходы;

-

без срочных сделок невозможно пополнять стратегические запасы сырья и продовольствия;

-

без срочных сделок невозможно точно и своевременно получать необходимую информацию о рынках сырья, капиталов и валюты в пространстве и времени;

-

срочные соглашения выгодны и тем, что равномерно распределяют прибыли и убытки между участниками рынка.

На бирже нечего делать дилетанту. Для людей не сведущих это занятие опаснее, чем самая азартная игра. Подтверждением является огромное количество банкротств, после неудачных биржевых операций. Ближайшая к нам история произошла в 1995 г., именно тогда обанкротился один из старейших банков Лондона “Barings Bank Банк Бэрингс”, что существовал на Лондонском Сити более 230 лет. Бесконтрольность со стороны руководства банка привела к катастрофическому проигрышу на финансовых фьючерсах на Токийской фондовой бирже дилера Сингапурского филиала банка Ника Лисона.

Дискуссия в науке и практике России конца ХІХ-го века касалась в основном срочных сделок с ценными бумагами. На других рынках, особенно на рынке такого важного товара, как зерно, фьючерсные сделки были чрезвычайно популярными. Саратов, Нижний Новгород, Москва, Киев — были тогда центрами фьючерсной хлебной торговли.

С 1882 г. одно из ведущих мест занимала зерновая биржа Саратова, которая расположена на пересечении водных и железнодорожных путей всего зернового Юга и Юго-Востока тогдашней империи. Саратов поставлял хлеб обеим столицам и экспортировал за границу. Биржа сыграла чрезвычайно важную роль в торгово-промышленном развитии Поволжья. Сделки на зерно стали цивилизованными, потеряли “базарный” характер. Были внедрены в практику торговые сделки под будущий урожай, срочный фрахт судов и железнодорожных вагонов. Саратовская биржа организовывала съезды мельников, занималась расширением русла реки Волги, содействовало строительству железных дорог, складов, элеваторов. Ни один большой проект не обходился без консультаций или иного участия биржи.

Особенностью всех российских бирж была большая представительская деятельность, благотворительность, содействие расцвету культуры и искусств. Именно такая их деятельность имела в будущем поднять к разряду почетных профессию биржевика.

Дальнейшее развитие российского фондового рынка возобновилось лишь в 1921 г. в результате введения новой экономической политики — нэпа. Происходило массовое открытие бирж по всей стране — не только в губернских и областных центрах, но и во многих уездных городах. Уже к 1926 г. насчитывалось 114 бирж, однако в 1930 г. советским правительством было принято решение о их ликвидации.

В современном формате фондовый рынок в России фактически формировался в период с 1991 по 1992 гг. Главным центром биржевой торговли стала Москва, где к 1991 г. было открыто более 80 бирж (из них лишь 20 получили лицензию).

Профиль некоторых бирж был необычен, например возникали такие биржи, как Московская биржа приватизации, биржа «Бартер», биржа «Города России», объявившая главным своим направлением обеспечение деятельности жилищно-коммунальной отрасли. Не менее оригинальную специализацию выбрали и биржи, условно отнесенные к разделу «Биржи товаров народного потребления», например «Спортивная биржа» и биржа «Московский пушной аукцион». В 1992 г. Банк России и крупнейшие коммерческие банки учредили ЗАО «Московская межбанковская валютная биржа» (ММВБ) – одну из ключевых фондовых бирж Российской Федерации.

В период с 1993 по 1994 гг. фондовые биржи активно участвовали в приватизации, а фондовый рынок стал оказывать значительное влияние на экономику страны, в связи с чем многие инвесторы начали активно скупать ценные бумаги отечественных компаний. В 1995 г. открылась вторая ключевая фондовая биржа России – ОАО «Фондовая биржа РТС». Российский фондовый рынок сделал значительный шаг в своем развитии: торги начали проводиться в электронном виде, росла конкурентоспособность комиссионных. Головокружительная доходность вложений в корпоративные ценные бумаги способствовала притоку на рынок иностранных инвестиций, что сделало рынок чувствительным к изменениям мировой конъюнктуры. Однако события 1917 г. не только не позволили осуществить задуманное, наоборот, нескольким поколениям в наших странах довелось жить в обществе, полной противоположности прошлом.

Очередной международный кризис затронул российский фондовый рынок в 1998 г.: падение рынка облигаций сделало неизбежным обвал рубля и замораживание (дефолт) государственных долговых обязательств. Однако с этого времени начался современный этап развития фондового рынка России.

Трейдеру

Литература по бизнесу, саморазвитию, трейдингу и мотивации

Жанры

Последние материалы

Еще на эту тему:

|

Присутствующих в биржевом зале участников биржевой торговли можно разделить на несколько групп. К одной из основных групп относятся учредители и... читать |

Не все товары могут быть биржевыми — это однозначно доказано всей историей биржевой деятельности. Биржевыми, как правило, являются... читать |

|

Актуальной малоизученной проблемой экономики является ценообразование на основные сырьевые товары и финансовые инструменты. Развитие рыночных... читать |

В этой статье мы рассмотрим, что такое финансовые инструменты, какие они бывают, и какие финансовые инструменты являются объектами биржевой... читать |

|

В вынесенном в эпиграф высказывании Джона Маршала, профессора финансов в школе бизнеса Сент-Джонского университета (штат Нью-Йорк),... читать |

Клиринг (англ. - очищать, вносить ясность) система безналичных расчетов за товары, услуги, различные виды ценных бумаг,... читать |

|

К процедуре, призванной защитить саму клиринговую палату от потенциальных потерь, относятся:

|