Клиринг на бирже

Клиринг (англ. - очищать, вносить ясность) система безналичных расчетов за товары, услуги, различные виды ценных бумаг, основанные на зачете взаимных требований и обязательств.

Суть клиринга на бирже

Впервые клиринг начал использоваться между английскими банками в середине XVIII в. из-за нехватки металлических денег и развития кредитных отношений. Позднее возникают специальные клиринговые учреждения, палаты, осуществлявшие зачеты взаимных требований банков в Лондоне в 1775 г., Нью-Йорке - в 1852 г., Париже - в 1872 г., Берлине - в 1853 г. В современных условиях клиринг получил широкое развитие. Так, только через расчетную палату Лондона ежедневно проходит почти 7,5 млн. чеков на сумму более 28 млрд. фунтов стерлингов.

Расчеты по заключенным сделкам имеют чрезвычайно важное значение в организации биржевой торговли. Пренебрежение этим аспектом техники биржевой торговли на постсоциалистических биржах привело к кризису биржи как рыночного института в целом. Лишь те биржи, которые своевременно позаботились о введении расчетных центров или учреждений, выжили и сегодня играют заметную роль в экономике.

Что такое биржевой клиринг?

Клиринг биржевой – это процедура расчетов по биржевым сделкам, обеспечивающая финансовые гарантии их осуществления с помощью системы депозитных и маржевых взносов участников биржевой торговли.

Это означает, что в конце каждого рабочего дня информация о всех операциях на бирже уточняется, конкретизируется и сравнивается. Расчеты, производимые по биржевым сделкам клиринговыми палатами на зарубежных товарных фьючерсных биржах, являются безналичными. Клиринг - неотъемлемая часть торговли на фьючерсном рынке.

Основные функции клирингового учреждения таковы:

-

оформление счетов, расчеты по завершенным операциям;

-

сбор и хранение гарантийных взносов по срочным контрактам для возмещения возможной разницы между начальной ценой и текущей котировкой;

-

регулирование поставок и предоставление информации о торговых операциях.

В чем же суть деятельности клиринговой палаты? Для чего она существует? Чтобы выяснить этот вопрос сделаем небольшой экскурс в историю возникновения фьючерсных операций.

История становления биржевых клиринговых учреждений

Заключение соглашений со сроками поставки в прошлом были основаны на Антверпенский бирже в XVI-м веке. Контракты на зерно на таких условиях заключались с XVII-го века.

Опционные контракты заключались в Амстердаме. Эти контракты устанавливали цену, по которой продавец оказывал покупателю право приобрести партию товара в определенный срок в будущем. В этот срок покупатель получал предполагаемую партию товара или отказывался от нее, заплатив компенсацию. В то время были распространены соглашения на поставку товара морским путем — контракты по прибытию.

В середине XVIII-го века сырье из Америки в Англию через Атлантику экспортировалось с помощью срочных контрактов. Это было особенно характерно для Чикаго, центра поставки зерна. Фермеры центрально-восточной части Америки, получив большой урожай в августе, доставляли зерно местному торговцу, который складировал товар и сохранял его в течение зимы до весны. Зимой невозможно было переправить товар в Чикаго, поскольку реки замерзали. Торговцы заключали соглашения о перевозке зерна за наличные с владельцем элеваторов в Чикаго на условиях поставки товара в определенный срок в будущем. Это не только позволяло им обеспечить гарантированную цену товара в будущем, но и за счет кредитов чикагских банков рассчитаться с фермерами.

Во время гражданской войны в США за независимость (1861-1865 гг) коммерсанты перестали гарантировать твердые цены на зерно. Их заменили спекулянты, которые были готовы покупать и продавать зерно, не имея намерения принимать участие в его поставках. Для регулирования этого "бумажного рынка" в 1865 г. были приняты правила заключения срочных соглашений, которые регулировали процедуру поставки товара, процедуру случаев невыполнения обязательств, условия поставки, к которым принадлежали исчисления депозита и маржи. Отсюда и происходит эпоха фьючерсов.

Именно существенная разница между срочной сделкой на реальный товар - форвардной и фьючерсной - обусловила введение клиринга.

Форвардная сделка заключается на основе индивидуальной договоренности между продавцом и покупателем. Цена на момент договоренности, как правило, не устанавливается. Фьючерсная сделка заключается на общих основаниях с предварительным согласованием цены, которая установилась в момент заключения сделки.

В стандартных контрактах согласуется цена, а не качество. Риск невыполнения форвардных операций чрезвычайно большой, единственная гарантия - надежность партнера. При введении депозитов и маржи фьючерсный контракт гарантирует прикрытие на случай невыполнения обязательств одной из сторон, именно эта гарантия исключает фактическое установление личности противоположной стороны сделки.

Наличие биржевого зала и клиринговой палаты позволяет торговцам заключать соглашения противоположного характера, покупая и продавая свой предыдущий контракт.

Клиринговая палата гарантирует своим участникам право деятельности и независимость, исключает личную заинтересованность, гарантирует конфиденциальность. Операции проходят в условиях, где не принимаются никакие аргументы, кроме безопасности рынка.

В Лондоне в 1888 г. группа брокеров и коммерсантов создала компанию Международная клиринговая палата-товарной биржи ЛТД по образцу Лондонской клиринговой палаты ЛТД, через которую осуществлялись расчеты на межбанковском рынке.

С установлением централизованного рынка стандартных контрактов с открытой известной ценой и возникает основная функция — функция управления, которая осуществляется через клиринговые организации.

Все фьючерсные рынки имеют операционное пространство, где сделки заключаются путём открытого выкрика. Как только сделка заключена, она регистрируется, а документ отсылается в Клиринговую палату, которая делает экспертизу соглашения. После указанной процедуры Клиринговая палата полностью отвечает за выполнение этого соглашения. Взаимодействуя с биржей, Клиринговая палата регулярно регистрирует сделки. Оформляется специальный бланк, который подписывают продавец и покупатель. На следующий день после заключения соглашения каждая из сторон получает документ, подтверждающий заключённое соглашение.

Доступ к операционному залу, как правило, ограничен кругом лиц, членов биржи. Именно они заключают сделки от имени тысяч клиентов, поэтому фактически все детали сделок известные только им. Документ, регистрирующий факт заключения сделки, подается двум членам биржи, заключивших контракт.

Возможность регистрировать контракты на свое имя через Клиринговую палату дает членам палаты (компаниям, фирмам, ассоциациям, удовлетворяющих Клиринговую палату по определенным перечням параметров по надежности, платежеспособности, финансовой стабильности) ряд преимуществ, а именно:

-

риск невыполнения обязательств сведен к минимуму;

-

член Клиринговой палаты (не член биржи) имеет право выбора оперативного брокера;

-

Клиринговая палата гарантирует всем своим членам нормальные условия, конфиденциальность и право защиты от потерь.

Сегодня в США клиринговые расчеты по фьючерсным контрактам выполняют расчетные палаты бирж или самостоятельные клиринговые корпорации.

Особенности функционирования клиринговых палат фьючерсных бирж

Чтобы клиринговая палата могла полностью заниматься своей деятельностью и выполнять свои обязанности, каждый член биржи должен действовать согласно установленным Правилам биржевой торговли. Торговец, который купил место на бирже, считается членом биржи, однако не все биржевые члены являются одновременно членами Клиринговой палаты.

В отличие от фьючерсных товарных бирж, членами которых в странах Запада могут быть, как правило, физические лица, членами клиринговых организаций становятся в основном фирмы и объединения, такие как международные биржевые брокерские компании, предприятия перерабатывающей промышленности, независимые коммерческие фирмы и финансовые учреждения. На некоторых биржах отдельные лица могут участвовать в расчетной деятельности, им разрешается делать расчеты по собственным счетам, но не для клиентов или третьих сторон.

В течение рабочего дня на бирже осуществляется большое количество операций. Процесс сравнения в этих соглашениях времени поставки товара и цены - не простая задача. Именно ее призвана выполнять Клиринговая палата. Каждая клиринговая палата является помощником биржи и поэтому они тесно сотрудничают.

Основная миссия палаты — выполнение всех ежедневных перекрестных операций, сочетая соглашения одного члена палаты с другими. Все операции в течение рабочего дня должны быть завершенными до начала следующего дня торгов. Палата также гарантирует выполнение каждого контракта. Другими словами, она обеспечивает надлежащую своевременную поставку каждому покупателю (если покупатель желает получить поставку) и расчет за поставку продавцу (если продавец желает доставки товара). Членство в Клиринговой палате не является принудительным, но каждый член биржи, который выполняет операции от собственного имени или от имени клиента, должен регистрировать их через члена Клиринговой палаты.

Член клиринговой палаты должен отвечать жестко установленным финансовым и другим требованиям. Они отличаются в зависимости от уровня квалификации членства в данной организации. Одним из квалификационных требований является расположение офиса вблизи самой Клиринговой палаты. Это требование обуславливается срочностью передачи записи поставок и ежедневным сбором информации об операциях. В Клиринговой палате на документах указываются лишь имена ее членов, имя клиента - никогда. Все, кто не являются членами Клиринговой палаты, но регистрируют свои операции через ее членов, отвечают перед членами палаты, а не перед самой Клиринговой палатой.

Клиринговая палата на бирже:

-

обеспечивает скорость и беспрепятственность заключения офсетных контрактов, позволяя легко открывать и закрывать позиции (ликвидировать их);

-

упрощает процесс поставки товара по контрактам;

-

обеспечивает единую для всех долговременную защиту от значительных убытков по контракту.

Расчетные (клиринговые) палаты является как бы третьей стороной в сделках по всем фьючерсными и опционными контрактами: в роли покупателя в отношении любого члена палаты - продавца; в роли продавца в отношении любого члена палаты - покупателя. Покупатели и продавцы фьючерсных и опционных контрактов принимают на себя финансовые обязательства не друг перед другом, а перед расчетной палатой через фирму-члена палаты. Это означает, что клиринговая палата заключает контракты купли-продажи с собой. Поскольку Клиринговая палата берет на себя эти обязательства, возможны следующие результаты:

-

поскольку контракт заключен между расчетной палатой и фирмой-членом, то клиент имеет возможность заключить офсетный контракт когда захочет без разрешения (прервать контракт или нет) другой стороны. Так клиринговая палата, играя роль второй стороны, обеспечивает большую гибкость и удобство для участников фьючерсного рынка;

-

поскольку стороны продают и покупают стандартные, идентичные контракты (то есть контракт купли идентичен контракту продаж), сами контракты могут легко сравниваться и беспрепятственно заменяться. Это в свою очередь означает, что клиент покупает контракт, который до этого продал или продает приобретенный, то есть он после обратной операции не будет иметь никаких обязательств по контракту.

Поскольку прямой взаимосвязи между покупателем и продавцом нет, каждому разрешается покупать и продавать независимо от другого. Будучи участником любой сделки, расчетная палата берет на себя ответственность гаранта.

Пример:

Компания А, брокерская фирма — член Клиринговой палаты, покупает контракт в компании В. В конце торговой сессии палата подает себя второй стороной контракта, который купила фирма А, и покупателем контракта, что продала фирма Б. На следующий день фирма А решает продать свой контракт фирме Z. Таким образом, она просто передает свои обязательства по контракту фирме Z. Клиринговая палата снова предлагает себя покупателям контракта, проданного компанией А, и продавцом контракта, купленного фирмой Z. Фирма А в свою очередь купила у Клиринговой палаты и именно ей продала контракт. Поэтому фирма А не имеет больше никаких конкретных обязательств относительно палаты. Ее выигрышем или проигрышем есть разница между ценой покупки и ценой продажи контракта с учетом комиссионных. В настоящее время фирма В находится в позиции "шорт," - короткой (продавца) относительно палаты, а фирма Z в позиции "long" - длинной (покупателя). Фирма А не находится ни в одной из этих позиций, то есть не имеет заключенных фьючерсных контрактов.

Подаем типичный порядок работы и выполнения распоряжений клиринговой палаты:

1. Клиент дает распоряжение о купле-продаже фьючерсного контракта через брокерскую фирму.

2. Брокерская фирма выполняет распоряжение .

3. Расчет согласно распоряжению выполняется через расчетную фирму-члена палаты. Если брокерская фирма не является членом расчетной палаты, расчет делается через другую фирму, которая является ее членом.

4. Фирма-член расчетной палаты передает распоряжения клиринговой палате.

5. Расчетная палата подтверждает распоряжение, гарантирует исполнение сделок, корректирует счет клиринговой фирме соответствии с прибыли или потерь в результате торговой операции.

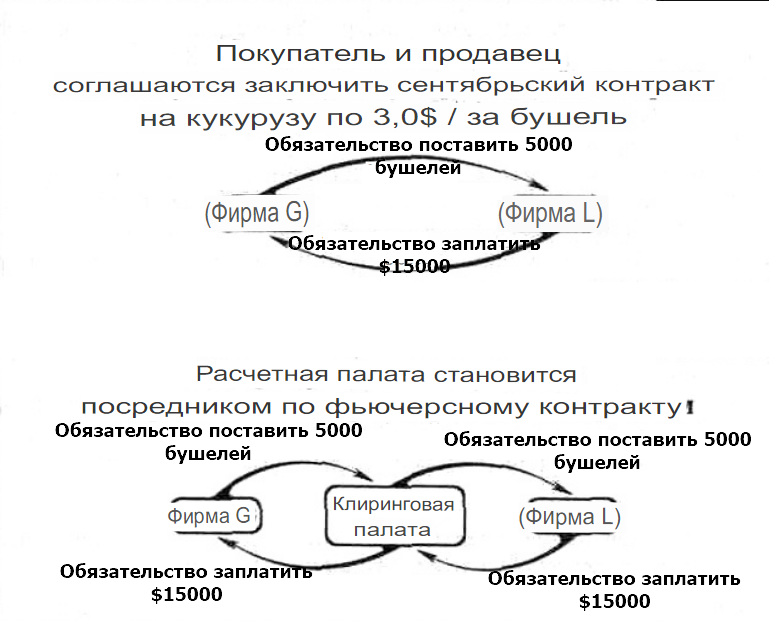

Чтобы понять принцип функционирования Расчетной палаты, рассмотрим фьючерсный рынок зерновых на примере Чикаго Борд оф Трейд.

Пример

Пусть в первый день торговли сентябрьским контрактом на кукурузу продавец (фирма G) такого контракта (5000 бушелей) соглашается продать этот контракт по цене 3,0 $/за бушель. Брокер, обслуживающий продавца (пусть это будет фермер), встречается в торговой "яме" (секции) с другими торговцами и находит брокера, обслуживающего фирму L (пусть это будет елеваторник), которая готова купить данный контракт по указанной цене. В такой ситуации фермер надеется на дальнейшее снижение цен, а елеваторник - на их рост. После заключения соглашения между фирмами G и L и его регистрации в Расчетной палате, которая становится второй стороной для G и L, фирмы уже прямо не контактируют между собой. Теперь обязательства по фьючерсному контракту, а именно - поставить и принять кукурузу - становится обязательством Расчетной палаты. На день заключения соглашения существует только одна открытая позиция на сентябрьский фьючерсный контракт на кукурузу - то есть один контракт. С технической точки зрения, есть два контракта: между фирмами G и L и Расчетной палатой. Если в это время больше не будет никаких сделок, то Расчетная палата потенциально очень рискует. Если цены на кукурузу до сентября вырастут до 3,5 $/за бушель, а фирма G не поставит кукурузы, то Расчетная палата вынуждена будет купить по существующей высокой цене кукурузу на спотовом рынке и поставить ее фирме L, то есть потерять $2500. Покажем этот процесс схематически:

Если цена на кукурузу снизится до 2.5 $/за бушель, а фирма G откажется заплатить $15 000 и принять пшеницу, то при таких условиях палата вынуждена будет реализовать кукурузу на рынке спот по низкой цене и опять потеряет ($2 500).

Трейдеру

Литература по бизнесу, саморазвитию, трейдингу и мотивации

Жанры

Последние материалы

Еще на эту тему:

|

Присутствующих в биржевом зале участников биржевой торговли можно разделить на несколько групп. К одной из основных групп относятся учредители и... читать |

Не все товары могут быть биржевыми — это однозначно доказано всей историей биржевой деятельности. Биржевыми, как правило, являются... читать |

|

Актуальной малоизученной проблемой экономики является ценообразование на основные сырьевые товары и финансовые инструменты. Развитие рыночных... читать |

В этой статье мы рассмотрим, что такое финансовые инструменты, какие они бывают, и какие финансовые инструменты являются объектами биржевой... читать |

|

В вынесенном в эпиграф высказывании Джона Маршала, профессора финансов в школе бизнеса Сент-Джонского университета (штат Нью-Йорк),... читать |

К процедуре, призванной защитить саму клиринговую палату от потенциальных потерь, относятся:

|

|

В этой статье рассмотрим историю формирования бирж в Европе, Великобритании и США, Японии, а также Российской империи Биржи – как... читать |