Модель Блэка - Шоулза и ее использование на рынке ценных бумаг

В начале 1970-х Фишер Блэк, Майрон Шоулз и Роберт Мертон совершили прорыв в сфере оценки европейских опционов. Они разработали математический алгоритм, который впоследствии стал известен как модель Блэка - Шоулза - Мертона. Он имел огромное влияние на то, как трейдеры оценивают и хеджируют производные ценные бумаги.

В 1997 году важность модели была признана сообществом ученых - Роберт Мертон и Майрон Шоулз получили Нобелевскую премию по экономике. Если бы не смерть Фишера Блэка в 1995 году, он был бы одним из лауреатов.

С начала 1950-х экономисты пытались разработать математическую модель, которая объясняет ценообразование на рынке производных ценных бумаг. Исследователи делали похожие предположения к тем, которые используют Блэк, Шоулз и Мертон, в своих моделях и правильно рассчитывали ожидаемую стоимость европейских опционов. Однако, основным их недостатком была сложность расчета правильной ставки дисконтирования, используемой для оценки теперешней стоимости активов.

Блэк и Шоулз сконструировали модель, которая, к тому времени, очень точно оценивала стоимость европейских опционов. Недостатком модели была необходимость значительного количества дополнительных предположений. Чтобы определить ставку дисконтирования они использовали модель оценки финансовых активов (CAPM-Capital Asset Pricing Model). Сложность заключалась в том, что на эту зависимость одновременно

влияют как цены акций, так и период, для которого рассчитывается стоимость опциона.

Основной вклад в решение проблемы сделал Мертон. Его подход несколько отличался от метода Блэка - Шоулза. Он предвидел создание безрискового портфеля, состоящего из опциона и актива, на который заключен этот опцион. Идея Мертона предусматривала возможность создания такого портфолио из этих двух ценных бумаг, которое будет аналогом государственных облигаций США в краткосрочном периоде (до одного года); то есть будет иметь равнозначный доход при одинаковом уровне риска. Подход Мертона был более общим, а потому и более универсальным, в сравнению с моделью Блэка - Шоулза, поскольку имел меньшее количество предположений относительно расчета ставки дисконтирования. Это не только уменьшало вероятность неправильной оценки актива, но и упрощало практическое применение.

Теоретическая модель была первой, получившей широкое практическое использование трейдерами для оценки стоимости опционов. Вывод формулы является сложным и использует дифференциальные уравнения для определения цены, однако сам алгоритм является довольно простым и не требует глубокого понимания математических процессов для применения. Именно это и привлекло трейдеров. Для вычисления стоимости опционов, используется:

-

текущая цена акций,

-

ожидаемые дивиденды,

-

"страйк-цена" опциона,

-

ожидаемые процентные ставки на государственные облигации,

-

время до реализации опциона

-

ожидаемая волатильность акций.

Полученная цена опциона представлена следующим уравнением:

Формула:

где:

- С-цена опциона;

- S-текущая цена акций;

- K – «страйк цена опциона;

- r-безрисковая процентная ставка;

- t - время до реализации опциона;

- Ф – кумулятивная функция нормального распределения Гаусса;

- волатильность акций (среднее квадратичное отклонение).

Формула предполагает, что цена акций в будущем, учитывая их цену сегодня, может быть представлена логнормальным распределением. Также, что уровень рентабельности инвестиции в каждом периоде имеет нормальное распределение Гаусса. Такие предположения позволяют игнорировать фундаментальный анализ при формировании портфолио. Однако определение отраслевого и систематического риска должно учитываться вручную, без использования технического анализа. Также, трейдерам следует постоянно корректировать портфолио из-за непостоянства политики правительства по международной торговле, монетарной политике и изменениям спроса в долгосрочном периоде.

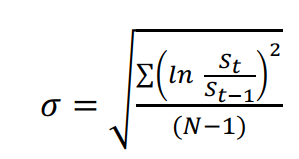

Для того чтобы эмпирически оценить уровень волатильности акций, используется цена акций через фиксированные интервалы времени (каждого дня, недели, Луны). Для каждого периода вычисляется натуральный логарифм отношения цены акций на конец периода к цене акций в его начале. Рассчитанный показатель является аппроксимизацией уровня доходности акций.

Волатильность оценивается как стандартное отклонение этой доходности:

где:

S-цена акции в определенный период времени;

t - период времени;

N-количество периодов для которых считается волатильность.

Вывод:

Итак, модель Блэка-Шоулза-Мертона выступает одним из основных способов оценки стоимости опционов начиная с 1970-х годов. Популярность метода вызвана простотой использования и высокой эффективностью. Кроме того, небольшое количество предположений в модели позволяет использовать ее для широкого спектра оценки производных ценных бумаг в различных отраслях экономики без корректировки модели как таковой.

Далее мы рассмотрим пример расчета и применения модели.

Пример расчета. Оценка эффективности использования модели Блэка - Шоулза - Мертона для определения стоимости опционов на индекс S&P500 во время кризиса

Рассмотрим события на рынках, связанные с пандемией коронавируса.

Как отмечалось ранее, для расчета цены опциона необходимо пять переменных. Две из них являются характеристиками самого опциона и указаны в контракте; еще две – это характеристики текущего состояния рынка; последняя – показатель ожидаемой волатильности рынка.

Определение первых двух не составляет никаких проблем: срок до реализации опциона и «страйк-цена» являются базовыми характеристиками опционов. Они указаны на всех ресурсах, где котируются цены на производные ценные бумаги.

Следующие две переменные получить также не сложно:

- цена на акции находится в открытом доступе

- уровень безрискового дохода, обычно, приравнивают к процентной ставке по государственным облигациям США, которая обновляется ежедневно на официальном сайте казначейства.

Сложнее всего оценить уровень волатильности акций в следующих периодах - трейдер вынужден делать ряд предположений, которые базируются на его ожиданиях относительно изменений на рынке ценных бумаг. Когда ситуация на рынке стабильна и не происходит значительных структурных изменений в экономике, трейдеры предполагают, что уровень волатильности является постоянным и его можно оценить на основе исторических данных. Также он эффективен, если опцион реализуется через долгий период времени, поскольку в долгосрочном периоде акции компаний со значительным уровнем капитализации ведут себя более предсказуемо, тем более, если объединять их в портфолио с использованием диверсификации на отрасли, страны и сезонность денежных потоков компаний.

В таких условиях модель Блэка - Шоулза - Мертона является эффективной и редко отклоняется от «справедливой» рыночной цены на опционы. Ее можно использовать для формирования портфолио со средним уровнем дохода на рынке, однако с меньшим уровнем риска. В долгосрочном периоде такая стратегия дает возможность увеличить доходы инвестиционных фондов.

Однако 20 февраля 2020 года на всех финансовых рынках мира началось стремительное падение большинства цен на акции. Главная причина - введение практически всеми государствами ограничений на операционную деятельность компаний, особенно в сфере услуг и публичного транспорта. За один месяц индекс S P500 упал на 35% – наибольшее падение рынка за последние 10 лет. Для сравнения, в 2008 году этот индекс уменьшился на 38%.

Динамика индекса S&P 500 в 2020 году, долл. США

В такой ситуации привычные методы оценки финансовых активов становятся неэффективными, и модель Блэка-Шоулза-Мертона − не исключение. Результаты модели сейчас значительно отличаются от рыночных цен. Более того, техническая оценка во времена кризиса отходит на второй план – большинство операций на рынке происходит на основе фундаментального анализа активов. Основная причина –

высокая динамичность рынка в такие периоды и структурные изменения в экономике, которые не возможно оценить на основе исторических данных.

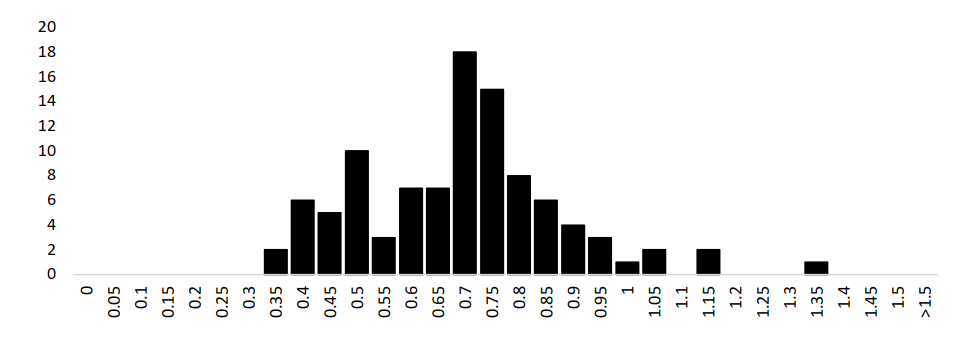

Для анализа эффективности модели во время кризисного периода пандемии коронавирус были рассчитаны цены для 100 опционов S&P500 и сопоставлены с их рыночной ценой. Для оценки были использованы опционы с разным временем до реализации, "страйк-ценам" и типами контрактов (пут-опцион и колл-опцион).

Результаты модели приведены в виде гистограммы ниже.

Отношение оценки стоимости опционов к их рыночной цене

Среднее значение соотношения оцененной стоимости опционов к рыночной составляет 0.67. Более того, 95 из 100 опционов оценены моделью ниже рыночной стоимости. Из этого можно сделать вывод, что в настоящее время использование модели Блэка - Шоулза - Мертона является нерациональным, поскольку она систематически недооценивает производные ценные бумаги.

Основной причиной такого отклонения является заниженное значение волатильности рынка, использующего модель. Поскольку трейдеры вынуждены действовать в условиях значительной неопределенности относительно политики правительств, влияния пандемии на операционную эффективность компаний и состояние экономики в целом, они ожидают значительно выше волатильность рынка в течение следующего года. В результате, они оценивают стоимость опционов (которая положительно коррелирует с волатильностью рынка) значительно выше, чем средства технического анализа.

Следовательно, в 2020 году технический анализ был использован значительно меньше для принятия конечного решения по инвестиционной деятельности. Основными причинами этого является сложность расчета уровня риска с помощью статистических инструментов, изменчивость политики правительств по противодействию распространение коронавирус и структурные смещения в сфере услуг, которые будут влиять на всю экономику.

Заключение:

Была построена модель Блэка-Шоулза-Мертона для оценки ее эффективности в определении стоимости опционов на индекс S&P500 во время

кризиса пандемии коронавируса. За открытие данного математического метода предсказания Роберт Мертон и Майрон Шоулз получили Нобелевскую премию по экономике.

20 февраля 2020 года на всех финансовых рынках мира началось стремительное падение большинства цен на акции. Главная причина-введение практически всеми государствами ограничений на операционную деятельность компаний, особенно в сфере услуг и публичного транспорта. За один месяц индекс S & P500 упал на 35% – наибольшее падение рынка за последние 10 лет. Для сравнения, в 2008 году этот

индекс уменьшился на 38%. В такой ситуации модель Блэка-Шоулза-Мертона в оценке финансовых активов становится неэффективной, поскольку результаты модели сейчас значительно отличаются от рыночных цен.

Итак, использование модели Блэка - Шоулза - Мертона в кризис является нерациональным, поскольку она систематически недооценивает производные ценные бумаги. Основными причинами этого является сложность расчета уровня риска по помощью статистических инструментов, изменчивость политики правительств в отношении противодействия распространения коронавируса и структурные смещения в сфере услуг,

которые будут влиять на всю экономику.

Трейдеру

Литература по бизнесу, саморазвитию, трейдингу и мотивации

Жанры

Последние материалы

Еще на эту тему:

|

Товарные ценные бумаги - это ликвидные активы, которые легко могут быть конвертированы в денежные средства. Они отражаются под названием оборотных... читать |

Любая инновация является не просто новым продуктом, а и предметом интеллектуальной собственности. Монопольное право на него защищается специальным... читать |

|

В статье проведен анализ торговли индексами на рынке капиталов с точки зрения привлечения спекулятивного капитала. Авторами акцентировано внимание... читать |

Изобилие возможностей интернета позволяет получить желаемый товар в кредит в считанные минуты, при этом даже из дома выходить совсем не... читать |

|

Жизнь в капиталистическом государстве непредсказуемая и сложная штука, а с учётом мировых кризисов и финансовых неурядиц легко может оставить вас... читать |

Метавселенная - это не фантазии, это следующий неотъемлемый шаг эволюции, который мы сможем ощутить уже на себе. Это шаг, который даст возможность... читать |

|

Всем известно, что организация своего дела всегда сопровождается определенными рисками. При этом нельзя не отметить и другие сложности. Сюда можно... читать |

Сатоши Накамото - это псевдоним, стоящий за разработкой Bitcoin и авторством оригинального whitepaper Bitcoin. Возникает вопрос - "Кто такой... читать |

|

Бывает так, что требуется определенная сумма денег и срочно, а занять не у кого. Для оформления кредитной карты потребуется много времени, а у ... читать |

Что такое Форекс простыми словамиВ сети можно найти много финансовых ресурсов и форумов, посвященных тонкостям ведения... читать |